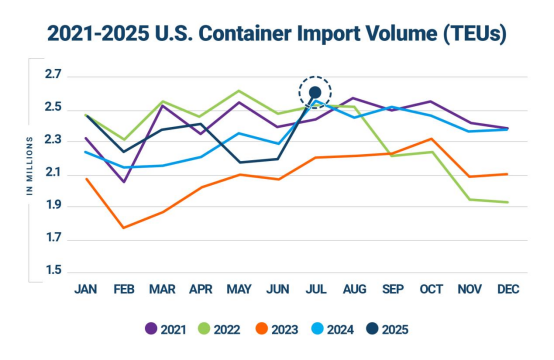

根据Descartes数据显示,2025年7月,美国集装箱进口量在经历了两个月的“动荡”后,受到季节性需求和关税暂停期“抢运潮”的共同推动,激增至历史第二高水平,仅次于2022年5月。尽管7月份美国主要港口出现一定程度的拥堵情况,如洛杉矶、长滩和纽约/新泽西等主要门户,但这表明在进口量增加的情况下,这些港口基础设施仍能高效运转。

具体来看,2025年7月,美国集装箱进口量达到262.2万TEU,环比增长18.2%,同比增长2.6%,仅比2022年5月的历史峰值低555TEU。这一增长既受到强劲的季节性需求推动,通常会促使7月份进口量增加,也反映了为应对不断变化的贸易政策而出现的“抢运潮”。

在中国进口方面,2025年7月,美国从中国进口量急剧上升至92.3万TEU,环比增长44.4%,创下自1月份以来的最高月度进口量。不过,与2024年7月的历史峰值102.3万TEU相比,下降了9.8%。中国仍然是美国最大的集装箱进口来源,占总量的35.2%,但远低于2022年2月的41.5%。

在港口层面,受美东和美湾港口强劲增长的带动,美国主要港口7月份从中国进口集装箱大幅增加。前10大港口从中国进口集装箱环比增长42.9%,净增长26.2万TEU。

值得一提的是,尽管洛杉矶港环比增长33.6%、长滩环比增长26.7%等美西港口表现出强劲复苏,实际上,美东和美湾港口的增长更为明显。休斯顿从中国进口集装箱量环比增长122.0%,增加31163TEU,领先所有港口,其次是萨凡纳环比增长90.2%、纽约/新泽西环比增长69.5%和查尔斯顿环比增长78.9%。即使是塔科马(10.2%)和西雅图(14.0%)等通常吞吐量较低的美西港口也出现增长。

美国前10大港口全面增长的现象标志着与前几个月的收缩形势逆转,突显了对不断变化的美国关税政策的跨太平洋航线的反应。

在市场份额方面,2025年7月,美西前5大港口市场份额从约45.4%上升至45.8%,为自1月份以来的最高水平。美东和美湾前5大港口市场份额也有所回升,从38.7%升至39.3%,但仍低于5月份的44.5%。

总体而言,美国前10大港口7月份集装箱进口量占总量的85.1%,略高于6月份的84.1%。

尽管7月份美国主要港口的进口量大幅增加,港口延误仅比6月份略有增加,表明各大港口能够承受额外压力,不会导致重大中断。唯独塔科马的延误时间略有缩短至2.9天,而西雅图保持在6.5天,与6月持平。

中国——巴西全程实时轨迹跟踪

0532-85066033/34