全球海运保险保费创历史新高,接近400亿美元的消息是由国际海运保险联盟(IUMI)会议传达的。

据该组织内部统计师Veith Huesmann在新加坡会议上的演讲透露,2024年该细分市场的总保费收入同比增长1.5%,达到399.2亿美元。

尽管总保费收入创历史新高,但增速明显放缓:2023年该行业增长5.9%,而此前一年增长为8.3%。

近期经纪公司的报告也显示,海运保险主要板块(包括货运险、船体与机损险)费率正在走软。

货运险依然是最大险类,占所有海运保费的56.7%;船体与机损险(H&M)位居第二,占24.2%;海上能源险占10.9%;海上责任险占8.2%。

影响保费趋势的因素包括全球贸易活动与交易量、资产与大宗商品估值波动、货币变动与汇率波动、影响稳定性的政治和地区性发展,以及市场承保能力等供给端动态。

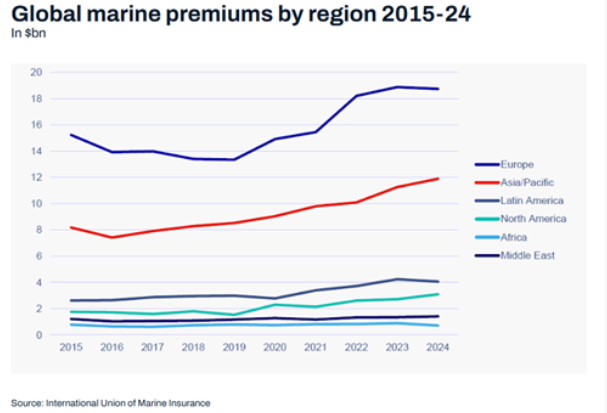

根据地区划分,欧洲仍占据最大份额,但其整体占比正在下降;亚太市场(尤其是中国保险公司)在增长,IUMI认为这是长期趋势,非短期变化。

从国家来看,货运险市场最大份额来自中国(17.6%),其次是劳合社(9.7%)、美国(6.9%);巴西与德国均为4.7%,稍高于伦敦公司市场的4.3%。

2024年亚太市场贡献了全球增长的60%,亚洲与欧洲的差距正在缩小。

货运险的赔付率连续第七年下降,延续了下行趋势。船体市场最大的几个区域为:北欧集团(12.9%)、中国(11.6%)、劳合社(8.7%)、新加坡(7.9%)、伦敦公司市场(7.4%)。与货运险不同,船体险的赔付率却在上升,过去五年持续增加。

2024年市场初现走软迹象,产能过剩导致供给端动态表现为更多管理总承保代理人的出现,以及跟随市场的增加。改道航行的情况增多,导致天气所致损害增加。

其他压力因素包括全球船队平均船龄上升、成本通胀,这些都推高了推定全损的可能性。

P&I(船东互保协会)的情况评价较难,因为国际保赔集团已引入新的报告标准,固定保费产品不再纳入统计,导致无法与过往年度直接比较。然而,市场消息显示,2023/24与2024/25保单年度之间,互保保费增长超过3%。

在全球海上能源保险市场上,英国仍保持主导地位:伦敦公司占31.6%,劳合社占30%;巴西与墨西哥分列第三、第四,分别为8.1%和8%。自2020年以来,该板块赔付率显著下降。

IUMI指出,由于对海上船舶的高需求与高利用率,常年性损失出现“大幅上升”。持续的承保能力过剩正在造成市场走软,保费承受下行压力。

中国——巴西全程实时轨迹跟踪

0532-85066033/34