全球集装箱航运市场持续调整中,受关税政策、货源变化和运力过剩等因素影响。尽管东西向主要航线的停航数量逐渐减少,但整体运力仍然维持在高水平。

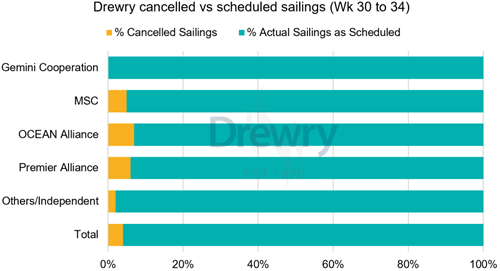

在第30周至第34周期间,共有716个航次,预计将取消29个航次,取消率为4%。停航主要集中在跨太平洋东行航线(占比66%),其次是亚洲—北欧及地中海航线(21%)和跨大西洋西行航线(13%)。同时,未取消航次的比例正在增加,约96%的航次将按计划执行。

美国进口动能减缓,许多货主为避免关税风险提前完成订单,导致跨太平洋航线需求下降,加剧运费下跌趋势。

Drewry全球集装箱运价指数在7月17日当周下跌3%,降至2,602美元/FEU,其中跨太平洋航线下滑5%。

亚洲—欧洲及地中海航线价格相对稳定,仅微跌1%。然而,北欧港口拥堵问题严重,预计将持续至旺季结束。

跨大西洋航线目前保持稳定,但美国可能在8月1日起对欧盟商品加征30%关税的不确定性可能对未来货量产生影响。

未来展望,随着供需关系失衡,东西向航线价格预计将继续下行。尽管船公司可能通过减少运力来应对,但市场波动将持续。建议货主保持灵活,密切关注市场情况,以适应当前不断调整的航运环境。

中国——巴西全程实时轨迹跟踪

0532-85066033/34